Liệu các “siêu thương vụ” gần đây có đưa M&A y tế và dược phẩm tăng tốc trở lại?

Những giao dịch gây chú ý trên mặt báo gần đây liệu có báo hiệu sự trở lại của các thương vụ lớn trong lĩnh vực y tế?

Trong nửa đầu năm 2025, hoạt động mua bán - sáp nhập (M&A) trong lĩnh vực dịch vụ y tế và dược phẩm chủ yếu diễn ra sôi động ở các thương vụ nhỏ mang tính giao dịch thương mại, với số lượng cao nhưng quy mô hạn chế.

Tuy nhiên, bước sang quý III và đầu quý IV, các ông lớn đã bắt đầu quay trở lại bàn đàm phán.

Tháng 7/2025, Tập đoàn Terumo của Nhật Bản đã chi 1,5 tỷ USD để thâu tóm OrganOx. Gần đây hơn, doanh nghiệp Mỹ Welltower thực hiện hàng loạt giao dịch quy mô lớn, bao gồm các danh mục HC-One và Aria, đồng thời chi 5,2 tỷ bảng Anh để mua danh mục Barchester tại Anh, thương vụ lớn nhất trong lịch sử lĩnh vực viện dưỡng lão toàn cầu.

Cả hai thương vụ đều cho thấy sức hút mạnh mẽ của tài sản y tế tại Anh đối với nhà đầu tư quốc tế, đồng thời được kỳ vọng sẽ tạo cú hích đáng kể cho niềm tin thị trường.

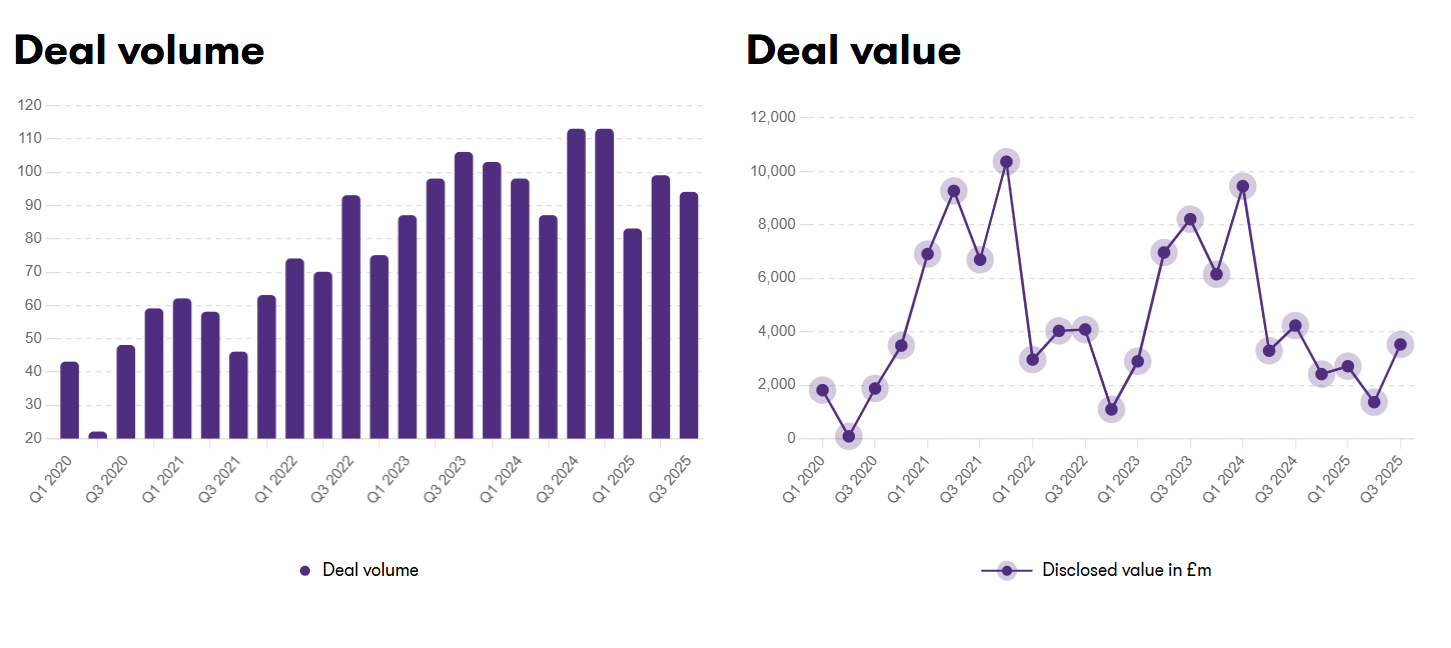

Hoạt động M&A trong lĩnh vực y tế được công bố – theo quý

Nguồn: Capital IQ, Zephyr, Mergermarket, Health Investor, LaingBuisson, Grant Thornton UK

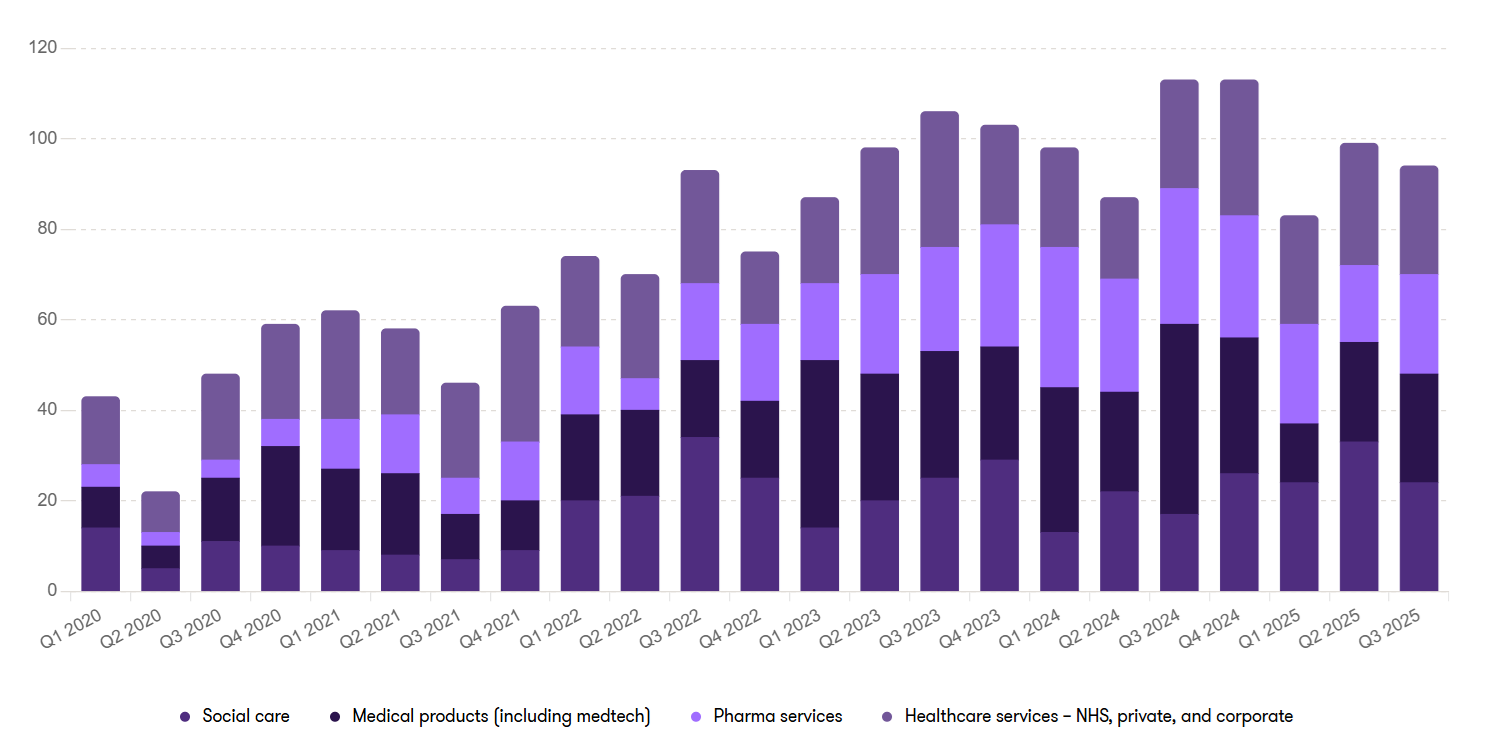

Xu hướng các phân ngành trong Quý III/2025

Nguồn: Capital IQ, Zephyr, Mergermarket, Health Investor, LaingBuisson, Grant Thornton UK Chăm sóc xã hội: "Mảnh đất màu mỡ" cho nhà đầu tư quốc tế

Chăm sóc xã hội: "Mảnh đất màu mỡ" cho nhà đầu tư quốc tế

Thương vụ của Welltower cho thấy các nhà đầu tư quốc tế đang đánh giá cao lĩnh vực chăm sóc xã hội và người cao tuổi tại Anh. Nhu cầu dịch vụ tăng mạnh do dân số già hóa, trong khi nguồn cung tài sản hạn chế bởi chi phí xây dựng cao.

Tháng 5/2025, chúng tôi đã tư vấn cho Stow Healthcare trong thương vụ bán lại doanh nghiệp cho CGEN Care, giúp nhà vận hành đến từ Mỹ chính thức gia nhập thị trường Anh.

Riêng trong quý III/2025, phân ngành này ghi nhận 24 thương vụ, chủ yếu đến từ các doanh nghiệp trong nước mở rộng danh mục đầu tư. Điển hình, tháng 8/2025, Hartford Care, được hậu thuẫn bởi Deer Capital, đã mua lại 5 cơ sở tại Kent từ Graham Care Group.

Các giao dịch đáng chú ý khác bao gồm Foundation Partners và Deer Capital hỗ trợ ban lãnh đạo Select Healthcare thực hiện MBO vào tháng 9/2025. Danh mục gồm 32 cơ sở, đáp ứng đa dạng nhu cầu chăm sóc từ sa sút trí tuệ đến chấn thương não.

Ở mảng chăm sóc chuyên biệt, thị trường chủ yếu chứng kiến các thương vụ nhỏ mang tính bổ sung. Tuy nhiên, chúng tôi kỳ vọng một số thương vụ lớn sẽ hoàn tất trong vài tháng tới, tạo cú hích tích cực cho toàn ngành.

Dịch vụ dược phẩm (Pharma services)

Quý III/2025 ghi nhận 22 thương vụ trong lĩnh vực dịch vụ dược phẩm tại Anh.

Các nhà đầu tư quốc tế tiếp tục xem doanh nghiệp dịch vụ dược tại Anh như “cửa ngõ” để tiếp cận thị trường châu Âu.

Tháng 7/2025, hãng tư vấn dược phẩm Herspiegel (Mỹ) đã mua lại Decisive Consulting tại Anh, với sự tư vấn phía bán của chúng tôi. Decisive là doanh nghiệp tiên phong trong mảng tiếp cận thị trường, sở hữu năng lực AI mạnh. Thương vụ này, cùng khoản đầu tư trước đó vào Fiecon, giúp Herspiegel củng cố vị thế toàn cầu.

Việc Terumo mua OrganOx với giá khoảng 1,5 tỷ USD là tín hiệu tích cực cho các startup công nghệ y sinh xuất thân từ trường đại học tại Anh. OrganOx, doanh nghiệp spin-off từ Đại học Oxford, đã tăng trưởng thành công nhờ vốn đầu tư mạo hiểm trong lĩnh vực bảo quản nội tạng cấy ghép.

Năng lực AI ngày càng trở thành yếu tố tạo ra mức định giá cao trong dịch vụ dược phẩm, đặc biệt khi giúp nâng cao hiệu quả thử nghiệm tiền lâm sàng, lâm sàng và tiếp cận thị trường.

Các quỹ đầu tư tư nhân tại Anh cũng tỏ ra lạc quan hơn với lĩnh vực này so với những năm trước. Đầu năm nay, chúng tôi đã hỗ trợ FibroFind bán lại doanh nghiệp cho Vespa Capital (London).

Trong quý III, các quỹ PE nội địa đã thắng thế trong hai thương vụ lớn:

-

Tháng 8/2025, LDC đầu tư chi phối vào Panthera Biopartners, tổ chức quản lý địa điểm thử nghiệm lâm sàng lớn nhất tại Anh.

-

Tháng 7/2025, Phoenix Equity Partners đầu tư chiến lược vào FutureMeds, mạng lưới SMO và thử nghiệm lâm sàng hoạt động trên toàn châu Âu.

Sản phẩm y tế

Quý III/2025 ghi nhận 24 giao dịch trong lĩnh vực sản phẩm y tế.

Hoạt động M&A được thúc đẩy bởi nhu cầu ổn định và việc kéo dài thời gian chuyển tiếp tuân thủ MDR, cho phép các thiết bị y tế đạt chứng nhận CE tiếp tục lưu hành đến giai đoạn 2027–2028, qua đó giảm áp lực pháp lý ngắn hạn.

Một số thương vụ tiêu biểu:

- Tháng 7/2025, ARCHIMED đã bán Direct Healthcare Group cho Rhône Group, một quỹ đầu tư tư nhân khác, đồng thời vẫn giữ lại một tỷ lệ cổ phần thiểu số. Thương vụ này được hoàn tất song song với việc Rhône mua lại Invacare.

- Tháng 8/2025, Asker Healthcare (Thụy Điển) tiếp tục chiến dịch thâu tóm tại thị trường Anh với việc mua lại công ty phần mềm Health Net Connections, doanh nghiệp chuyên về phần mềm chẩn đoán hình ảnh siêu âm và báo cáo y khoa. Trước đó, Asker đã mua lại Hospital Services Limited vào đầu năm.

- Tháng 7/2025, Legal & General đồng dẫn dắt vòng gọi vốn trị giá 55 triệu USD vào Ultromics, công ty công nghệ y tế có trụ sở tại Anh, ứng dụng trí tuệ nhân tạo (AI) nhằm nâng cao hiệu quả chẩn đoán tim mạch. Khoản đầu tư này nhằm hỗ trợ Ultromics mở rộng sang thị trường Mỹ và tăng tốc quy mô hoạt động.

Bên kia bờ Đại Tây Dương, dù không thuộc khu vực này nhưng vẫn rất đáng chú ý, hai quỹ đầu tư tư nhân Mỹ là Blackstone và TPG cho biết vào tháng 10 họ sẽ mua lại công ty chẩn đoán y khoa Hologic với giá 18,3 tỷ USD (bao gồm nợ). Đây là thương vụ lớn nhất trong lĩnh vực thiết bị y tế trong gần hai thập kỷ, đồng thời là một ví dụ điển hình cho các “mega-deal” có khả năng tạo lực đẩy mạnh mẽ cho niềm tin trên thị trường M&A.

Nguồn: Grant Thornton

Các bài viết khác

- 5 Bước thực hiện thủ tục thành lập Bệnh viện tư nhân Mới Nhất 2026

- Tổng hợp 12 thành phần hồ sơ xin cấp giấy phép hoạt động đối với bệnh viện

- Medical Law đồng hành cùng hơn 250 dự án thành lập cơ sở khám chữa bệnh tại Việt Nam

- Chuyển địa điểm bệnh viện, phòng khám có phải xin cấp mới giấy phép hoạt động không?

- Nội bộ chính quyền Trump chia rẽ gay gắt về tương lai của vaccine COVID-19: Xóa sổ hay giữ lại?

- Top 10 thương vụ M&A nổi bật nhất ngành công nghệ sinh học năm 2025

- Thị trường M&A Việt Nam: Triển vọng tích cực giữa những thương vụ tỷ đô

- CÁC THƯƠNG VỤ M&A KHẢ THI TẠO DƯ ĐỊA CHO TĂNG TRƯỞNG